デジタル化によりムダを省き、働く人の報酬体系を変えたい

「コロリドでは、作画部門のデジタル化を進めています。デジタル化で全ての問題が解決するわけではないですが、ムダな部分を削り、絵づくりにより多くのお金をかけられるようになれば、クオリティも高くなり、生産性が上がって、働く人の報酬体系も変えられるんじゃないかと思います」(宇田氏)。

今後は投資と回収、すなわち購入した機材を、どれくらい使えばどの程度の効果が得られるかについても数字化して検討したいという。

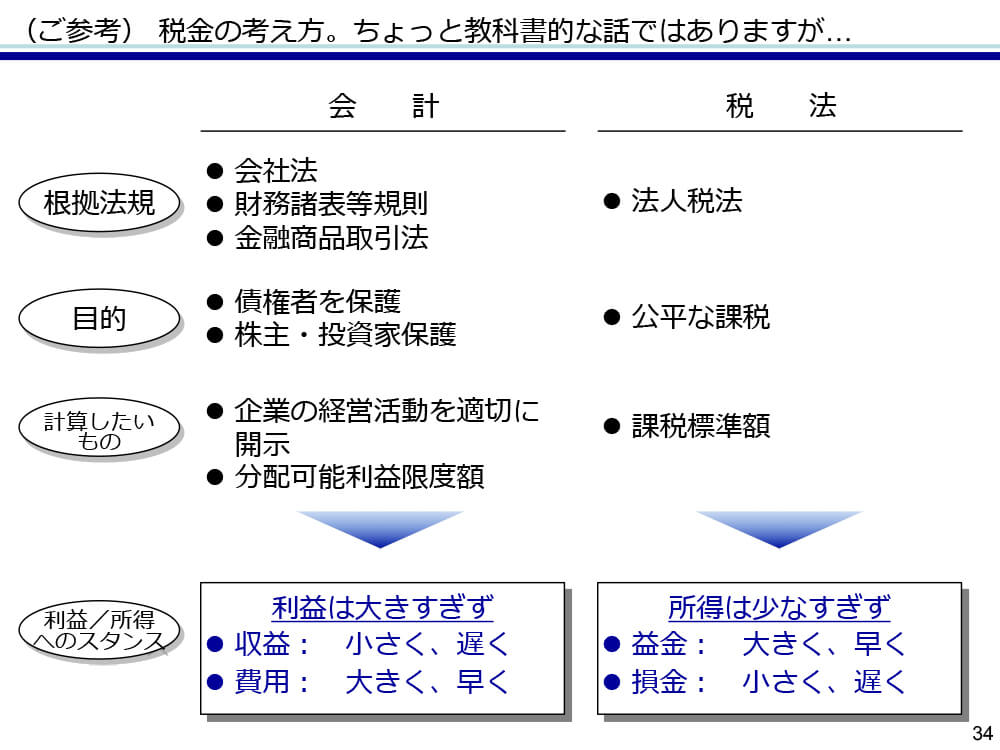

会計処理と税務処理でちがう、利益に対するスタンス

「予算管理」に加え、「会計処理と税務処理のちがい」も、本セミナーの重要なポイントとして解説された。会社は経営活動を開示するために決算書を作成する。では、会社の利益は大きく見せた方が良いのだろうか? そして費用(かかった経費)は少ない方が良いのだろうか? そこに、会計処理と税務処理のスタンスのちがいが最も大きく現れるという。

宇田氏は、会社経営者になってみて、初めて会計処理と税務処理のちがいを実感できたという。「僕はかつて電機メーカーの経営企画部門に所属していました。当時は、債権者(銀行・株主など)にメリットを提示できるので、計上する利益は大きい方が良いと考えていました。ところが利益を大きく計上すると、納める税金の額も増えてしまいます。そのことを経営者になってから実感しました。このとき、会計処理と税務処理はセットで学んだ方が良いと気づいたのです」(宇田氏)。

加瀬氏は、似ているように見えて、両者の考え方にはちがいがあると説明する。「会計処理と税務処理では、利益に対するスタンスがちがいます」(加瀬氏)。

「会社が資金調達をする場合には、『お金を出してくれる人』すなわち、株主・投資家や、銀行を代表する債権者に対して、通常は決算書を開示することになります。より多くの資金を調達するためには、決算書の利益は大きい方が望ましいのです」(加瀬氏)。そのため『会計』では、決算書の利益を実態より良く見せようという考えを抑制すべく、収益はなるべく小さく遅い時期に、費用はなるべく大きく早い時期に計上する方向で規制しています。

一方で、税務署に決算書を開示する場合、申告する利益(正確には税務上の所得)の額が大きいほど、納める税金の額も大きくなってしまう。「利益が小さいほど納税額は少額となるため、経営者にとってはありがたいのですが、これを規制しているのが『税法』です。そのため『税法』の考え方は『会計』と真逆です。『税法』では、決算書の利益を実態より悪く見せようという考えを抑制すべく、収益(税務上では益金)はなるべく大きく早い時期に計上し、費用(税務上では損金)はなるべく小さく遅い時期に計上する方向で規制しているのです」(加瀬氏)。

会計処理と税務処理とでは、利益に対するスタンスがちがうため、決算書の作成にはジレンマが発生するという。アニメ制作会社の場合、そのジレンマが顕著に現れるのがコンテンツの会計処理と税務処理のちがいだ。

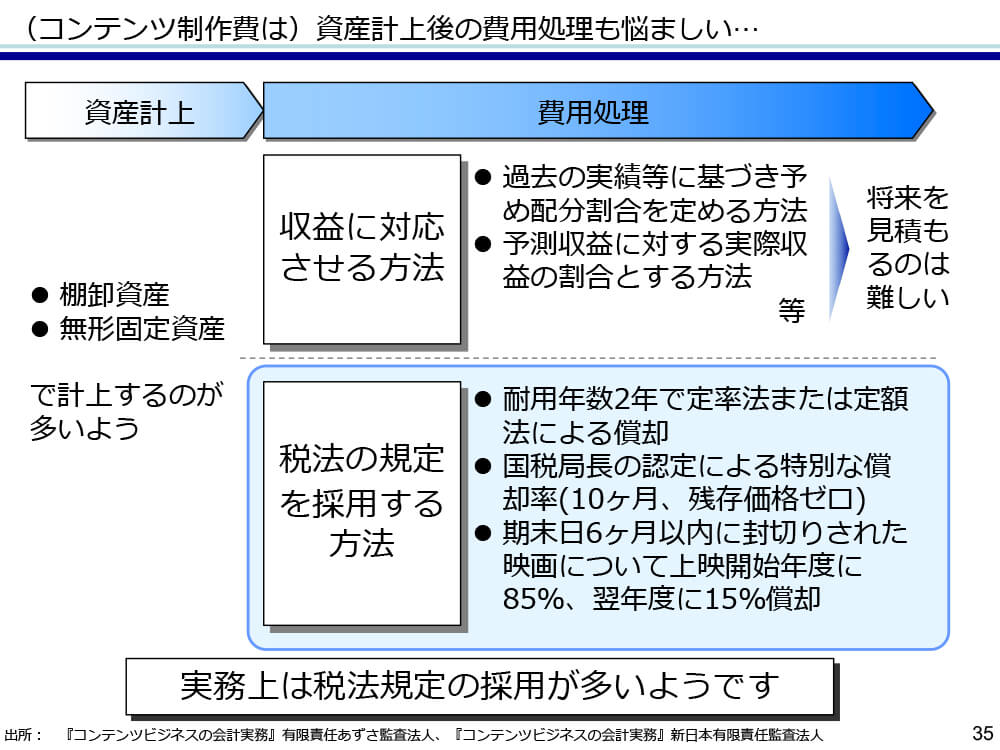

コンテンツは、資産なのか費用なのか?

「コンテンツには、売ってみるまでヒットするかどうかわからないという不確実性があります。それを決算書に記す場合、会計処理と税務処理とではスタンスがちがってくるのです」(加瀬氏)。

特に悩ましいのは、制作中の未公開作品の処理だ。公開後にヒットすれば利益が生じるが、そうでない場合もある。加瀬氏は、こうしたコンテンツは「会計上、将来の利益獲得が不確実なもの」に該当し、それに合った会計・税務の処理が求められると説明する。「簡単に言うと、将来の利益獲得が不確実なコンテンツは、『会計』上は、将来ヒットしない場合もあるため費用処理が求められます。けれども『税法』上は、将来ヒットする可能性があるため、費用(税務上でいう損金)として処理することは認められず、資産計上が求められるのです」(加瀬氏)。

宇田氏も「アニメは制作期間が長いので、どの会社も決算期をまたいだ制作途中の作品を抱えています。経営者の間では『この場合は、どういう処理をするのか?』という点がしばしば議論になるのです」と語る。

アニメの場合、特に劇場作品は制作期間が長く、利益が発生するまでの期間も長くなる。そのため、資産計上する時期と、経費として減価償却していく金額の割合や時期の判断が難しい。前編でも述べた通り、日本のアニメ業界は会計処理や税務処理の画一的なルールがないため、映画会社、アニメ制作会社などは、自社でつくったルールにのっとった処理を行なっていることが多いという。

「コンテンツを制作した年は制作費がかかってしまいますが、税務署の指導に従うと資産として計上することになり、税務申告書の加算調整(※2)という処理を求められます。その結果、決算書上は赤字なのに、税務申告書上では税金の支払いが発生するという事態が起きてしまうことがあります」(加瀬氏)。

※2 税務申告書の加算調整:会計処理の収益・費用と、税務処理の益金・損金の差を調整して、課税所得を計算すること。

コンテンツを抱えているだけで資産となり、費用として計上することが認められない。そして、納税額は、益金から損金を引いた所得を基に割り出される。それがコンテンツを抱えている会社の税務上のリスクになるという。「お金を払っているのに、税金を減らす効果がないということです。多額の制作費を投じていれば、資金に窮した状況になります。その上でその制作費は節税効果のある費用(税務上でいう損金)となり得ず、税金は払わなければならない事態が生じ得るのです。これがコンテンツ制作の会計・税務処理の非常に怖いところです」(加瀬氏)。

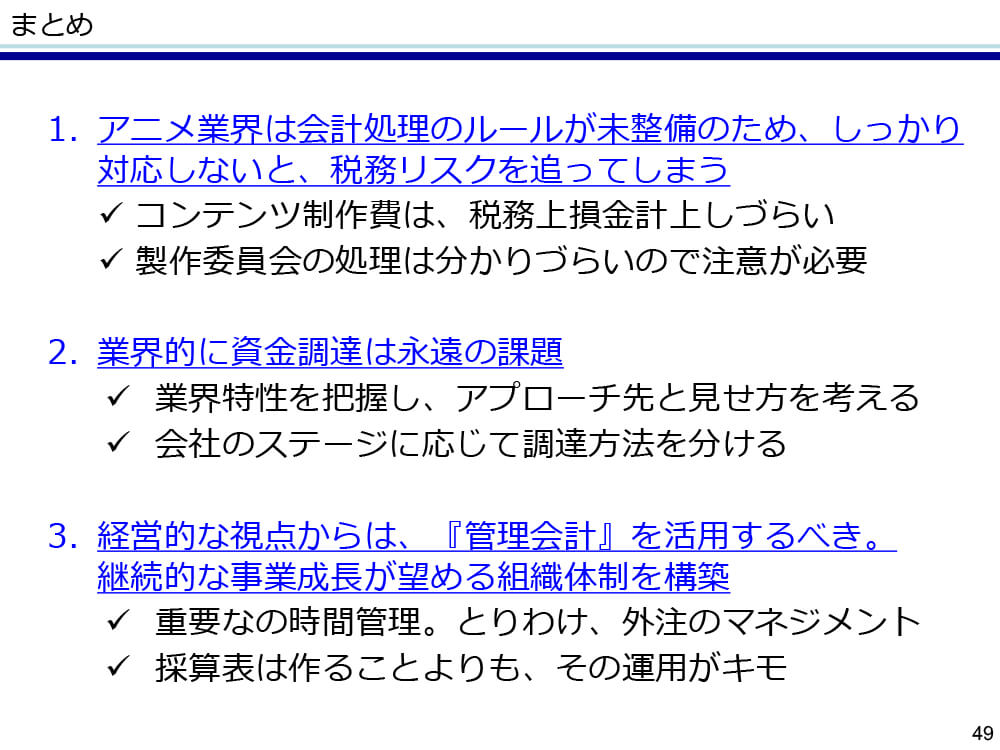

数字の把握は、リスクを取るときの味方になる

本セミナーは、最後に「まとめ」として以下のスライドが表示され、アニメ業界でビジネスをする人に向けた言葉で締めくくられた。

「皆さんが関わっているアニメのビジネスは、チャレンジングな部分があります。だから最初に予算表をつくることに加え、実際にアニメをつくった後で、事前に見積もった数字が予測通りだったのかを分析し、次の予算表づくりにフィードバックすることが大事です。この過程を面倒だと省いてしまうと、博打のようなリスクの取り方を続けることになります。逆に、過去の分析結果を新しい予算表づくりに反映させていくことで、回を重ねるごとに勝率を上げていくような戦い方ができると思います」(加瀬氏)。

宇田氏は最後に、アニメ制作会社を起業した理由と意義について語った。「勝ち続けることはできなくても、負けない仕組みをつくることはできる。そのツールが会計だと思います。コロリドは、作品の興収が思ったほど伸びなかったとしても会社が存続できる仕組みにしてあります。近年、日本のアニメ作品への関心と評価が国内外で高まっており、この産業はまだまだ伸びると信じています。アニメ産業がある国はハリウッドを除くと少ないですが、日本には成功している会社が複数あります。一方で、属人的な業界で参入障壁は高いからこそ、この業界で起業しようと思いました。これからアニメ制作会社を起業する人には、会計・税務の知識を基に適切なリスクを取りながら、チャレンジをしてほしいです。本セミナーを通して、会計とアニメ制作がどうつながっているかを体感してもらえたなら、嬉しく思います」(宇田氏)。